Investissement Pinel : 39 villes à éviter pour sécuriser votre capital immobilier

L’investissement en loi Pinel repose sur une mécanique fiscale précise : réduire ses impôts en échange d’un engagement de location sur le long terme. Pourtant, cet avantage fiscal de 12, 18 ou 21 % ne compense jamais une vacance locative prolongée ou une perte de valeur à la revente. Choisir la mauvaise commune expose l’investisseur à un risque majeur : transformer un actif immobilier en un placement illiquide et déficitaire. Découvrez pourquoi certaines communes présentent des risques majeurs pour un investissement en loi Pinel et comment analyser la viabilité d’un projet immobilier neuf.

A ne pas manquer : on vous a préparé Checklist audit projet Pinel — c’est gratuit, en fin d’article.

Pourquoi certaines villes deviennent-elles des pièges en loi Pinel ?

Le dispositif Pinel s’appuie sur le zonage A, Abis et B1. Si ce découpage administratif identifie les zones où la tension locative est théoriquement forte, il manque de précision locale. Certaines communes éligibles ne possèdent pas les fondamentaux économiques nécessaires pour soutenir un marché immobilier neuf sur quinze ans.

Le mirage du rendement brut élevé

Dans les villes à risque, les promoteurs affichent souvent des rendements bruts supérieurs à 5 ou 6 %. Ces calculs reposent sur un loyer théorique plafonné par la loi Pinel. Toutefois, dans les agglomérations où le marché de l’ancien est abordable, ce plafond dépasse parfois les prix pratiqués localement. Le propriétaire peine alors à trouver un locataire au prix espéré et doit réduire son loyer, ce qui dégrade instantanément la rentabilité nette de l’opération.

Le zonage, un indicateur nécessaire mais insuffisant

Se fier uniquement au classement en zone B1 constitue une erreur d’analyse. Le zonage est une maille large qui ignore les spécificités des quartiers. Une ville peut afficher une croissance globale tout en subissant une saturation de programmes neufs livrés simultanément. L’investisseur doit comprendre que l’éligibilité fiscale ne garantit ni la solvabilité des locataires ni la pérennité de la valeur vénale du bien.

Les critères d’alerte pour identifier une commune à risque

Avant d’investir, il est nécessaire d’analyser les mécanismes qui fragilisent un marché immobilier. La réussite d’un projet dépend de l’emplacement et de la dynamique démographique réelle.

La vacance locative, le premier signal de danger

Le taux de vacance locative mesure la santé d’un marché. Au-delà de 8 à 10 %, le risque devient critique. Un marché sain permet une rotation fluide des locataires. Si le parc de logements neufs s’accumule sans que la population ne croisse, le marché sature. L’investisseur se retrouve alors face à un stock de biens similaires en concurrence pour un nombre limité de locataires, ce qui fige la valeur de l’actif et empêche toute sortie honorable.

L’érosion démographique et l’attractivité économique

Une ville qui perd des habitants est une zone à éviter. Il est impératif de consulter les données de l’INSEE sur la dernière décennie. Si la courbe démographique stagne alors que la construction de logements neufs s’accélère, le déséquilibre est inévitable. De même, une dépendance excessive à un seul employeur majeur fragilise le bassin d’emploi. Si le centre de décision ferme, la demande locative s’effondre, entraînant une chute des prix immobiliers.

Liste et typologie des villes à éviter pour votre investissement

Les observatoires de l’immobilier identifient environ 64 agglomérations présentant des risques réels, dont 39 sont régulièrement citées comme des secteurs à écarter pour un investissement neuf.

Les agglomérations saturées par le neuf

Certaines villes moyennes ont vu fleurir des résidences de services ou des immeubles de standing en périphérie, sans que le centre-ville ne suive cette dynamique. Des villes comme Saint-Étienne, Limoges ou Béziers reviennent souvent dans les rapports de vigilance. Bien que ces communes engagent des rénovations urbaines, la demande pour du neuf à des loyers Pinel y reste limitée face à une offre de l’ancien moins chère et mieux située.

Les zones B2 et C : la fin d’une époque

Sauf exceptions liées à un agrément préfectoral, les zones B2 et C ne sont plus éligibles au Pinel. Pourtant, certains programmes sont encore commercialisés via des montages particuliers. Ces secteurs, souvent ruraux ou en déprise industrielle comme Mulhouse ou certaines communes de la Creuse, présentent un risque de moins-value à la revente quasi certain. Le marché de la revente y est inexistant pour des appartements neufs dont le prix au mètre carré à l’achat était supérieur à la moyenne locale.

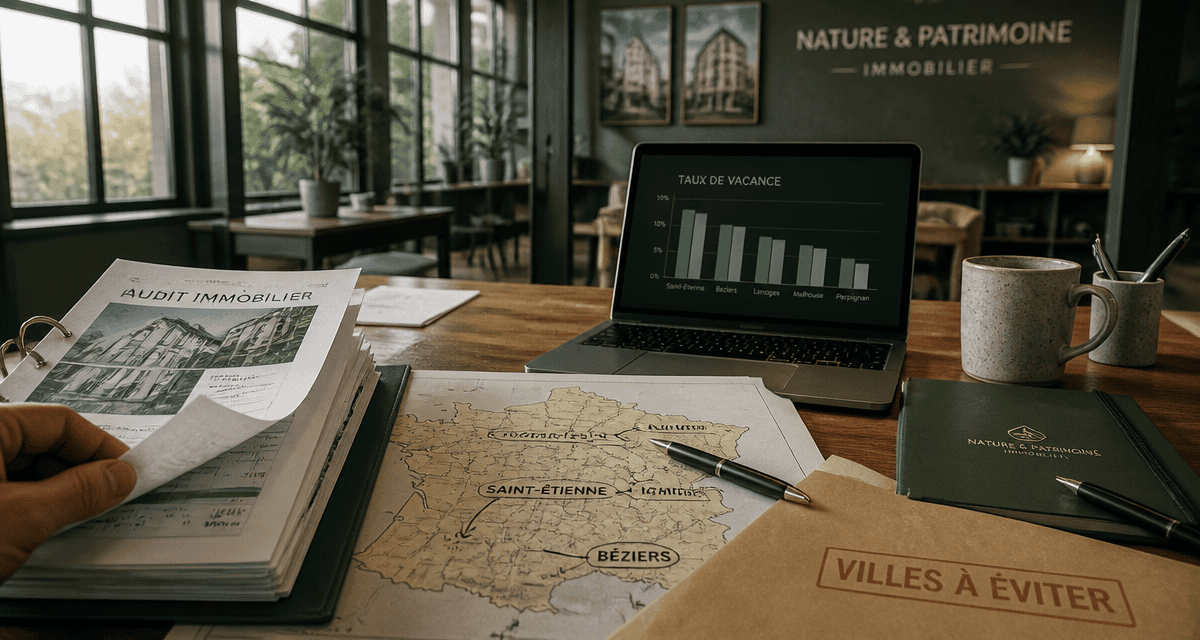

Indicateurs de risque par ville type

- Saint-Étienne : Taux de vacance supérieur à 10% avec un risque lié à l’érosion démographique.

- Béziers : Marché locatif atone nécessitant une vérification de la solvabilité locale.

- Limoges : Risque de plus-value nulle, attention particulière au prix d’achat.

- Mulhouse : Secteur très risqué en raison de la déprise industrielle.

| Ville / Profil | Taux de vacance moyen | Risque principal | Conseil de prudence |

|---|---|---|---|

| Saint-Étienne | > 10% | Érosion démographique | Éviter la périphérie |

| Béziers | Élevé | Marché locatif atone | Vérifier la solvabilité locale |

| Limoges | Modéré | Plus-value nulle | Attention au prix d’achat |

| Mulhouse | Élevé | Déprise industrielle | Secteur très risqué |

Comment auditer un projet immobilier avant de signer ?

Les chiffres fournis par les promoteurs ont une visée commerciale. Vous devez mener votre propre enquête de terrain pour valider la pertinence de l’investissement.

Analyser le marché locatif local au-delà des plaquettes

La méthode consiste à se mettre dans la peau d’un locataire. Consultez les portails d’annonces immobilières et comptez combien d’appartements similaires au vôtre sont proposés à la location dans un rayon de 1 km. Si vous observez un grand nombre d’annonces pour des biens neufs qui stagnent depuis plus de trois mois, fuyez. Contactez également des agences immobilières indépendantes pour connaître le délai réel de relocation d’un bien dans la rue ciblée.

Vérifier l’équilibre entre offre et demande réelle

Le succès d’un Pinel réside dans la rareté. Un investissement performant se situe dans une zone où construire est difficile par manque de foncier. Si votre futur immeuble est entouré de terrains vagues constructibles, rien n’empêchera un autre promoteur de bâtir une résidence concurrente dans deux ans, ce qui diluera la demande pour votre bien. Privilégiez les dents creuses en centre-ville ou les quartiers en fin de mutation où l’offre de terrains est épuisée.

Les alternatives pour un investissement locatif sécurisé

Si la liste des villes à risque vous refroidit, il existe des stratégies pour bénéficier de l’effet de levier fiscal sans sacrifier la sécurité de votre capital.

Se recentrer sur les zones A et A bis

Le ticket d’entrée est plus élevé à Paris, en petite couronne ou sur la Côte d’Azur. Cependant, la tension locative y est telle que le risque de vacance est proche de zéro. Dans ces secteurs, le plafond de loyer Pinel est souvent inférieur au prix du marché libre, ce qui vous permet de choisir votre locataire parmi des dossiers solides. La rentabilité immédiate est plus faible, mais la sécurité patrimoniale et le potentiel de plus-value à terme sont supérieurs.

Envisager d’autres dispositifs comme le LMNP ou le Denormandie

Le Pinel n’est pas l’unique solution. Le statut de Loueur en Meublé Non Professionnel (LMNP) permet, grâce à l’amortissement comptable, de percevoir des revenus locatifs quasiment nets d’impôts sur une longue durée, sans les contraintes de zonage strictes du Pinel. Pour ceux qui préfèrent l’ancien, le dispositif Denormandie offre des avantages fiscaux similaires au Pinel mais s’applique à la rénovation de logements dans des villes moyennes ciblées. Cela permet d’acheter en centre-ville historique, là où la demande locative est pérenne.

L’immobilier neuf reste un outil de transmission et de défiscalisation, à condition de ne jamais placer la fiscalité avant l’emplacement. Une ville à éviter est une ville où le marché locatif est incapable d’absorber une offre de logements neufs standardisés. Analysez les chiffres avec rigueur, car une économie d’impôt ne remplace jamais un capital perdu.

- Plafond à la française : les repères pour reconnaître solives, entrevous et lumière - 6 août 2026

- Rénover sa salle de bains pas cher sans gros travaux : des panneaux d’habillage à poser sur l’existant - 6 août 2026

- Rénovation thermique à Colmar : isoler d’abord, puis choisir les aides et un artisan RGE - 5 août 2026

Articles qui pourraient vous intéresser :

Cave et loi Carrez : 3 règles pour éviter une baisse de prix après la vente

Cave et loi Carrez : 3 règles pour éviter une baisse de prix après la vente

Abri de jardin non déclaré : comment régulariser votre situation sans risquer la démolition ?

Abri de jardin non déclaré : comment régulariser votre situation sans risquer la démolition ?

Servitude de tréfonds non déclarée : le risque invisible qui menace votre permis de construire

Servitude de tréfonds non déclarée : le risque invisible qui menace votre permis de construire

Travaux en 2024 : 3 leviers fiscaux pour réduire votre impôt sur le revenu

Travaux en 2024 : 3 leviers fiscaux pour réduire votre impôt sur le revenu