TVA à 10 % ou 20 % : quels travaux sont éligibles et comment éviter les erreurs ?

Face à un devis de rénovation, la fiscalité devient un enjeu financier majeur. Entre le taux normal de 20 % et le taux réduit de 10 %, l’écart de prix représente souvent plusieurs milliers d’euros sur un chantier d’envergure. Déterminer le bon taux de TVA ne relève pas d’un choix, mais d’une application stricte de critères réglementaires liés à la nature des travaux, à l’ancienneté du bâtiment et à l’usage des locaux. Pour sécuriser votre budget et éviter un redressement fiscal, il est indispensable de maîtriser les mécanismes qui régissent ces taux dans le cadre de votre projet Business et de rénovation.

A ne pas manquer : on vous a préparé Attestation simplifiée de TVA — c’est gratuit, en fin d’article.

Les deux piliers de l’éligibilité : Ancienneté et Usage

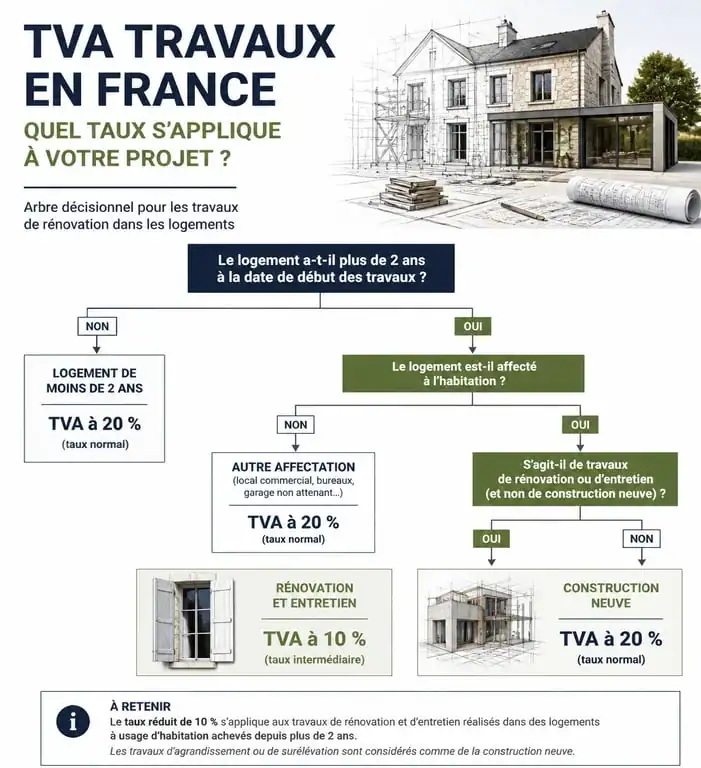

Avant d’analyser la nature de l’intervention, deux conditions cumulatives doivent être remplies pour prétendre au taux de 10 %. Si l’une de ces conditions fait défaut, le taux normal de 20 % s’applique d’office, quel que soit le type de travaux engagés.

La règle des deux ans : le curseur de l’ancienneté

Le taux de 10 % est réservé aux locaux achevés depuis plus de deux ans au début des travaux. Cette durée se calcule de date à date, entre l’achèvement de la construction initiale et le démarrage du chantier de rénovation. Pour prouver cette antériorité, l’administration fiscale se base sur la déclaration d’achèvement des travaux ou sur les factures de raccordement aux réseaux. Si vous rénovez un appartement livré il y a moins de 24 mois, vous paierez systématiquement 20 % de TVA sur l’ensemble des prestations.

L’affectation du local : l’habitation avant tout

Le taux réduit est un dispositif destiné à l’amélioration de l’habitat. Les locaux doivent être affectés à l’habitation, qu’il s’agisse d’une résidence principale ou secondaire. Cela inclut les maisons, les appartements et les dépendances usuelles comme les garages ou les caves, dès lors qu’ils sont liés au logement. Les locaux à usage exclusivement professionnel, les bureaux ou les établissements de tourisme restent soumis au taux de 20 %, sauf cas très spécifiques de transformation d’usage.

Travaux à 10 % : Ce qui entre dans le cadre de la rénovation

Une fois les conditions de base validées, la nature des opérations détermine l’éligibilité. Le taux de 10 % s’applique aux travaux d’amélioration, de transformation, d’aménagement et d’entretien. Cette définition obéit à des limites précises pour éviter toute confusion avec la construction neuve.

L’entretien et l’amélioration du bâti

Les travaux d’entretien courant, comme la réfection des peintures, le remplacement d’un revêtement de sol ou la remise aux normes de l’électricité, bénéficient du taux de 10 %. Le ravalement de façade ou la réfection des parquets anciens entrent également dans cette catégorie. L’administration fiscale encourage la pérennité du patrimoine immobilier en appliquant ce taux réduit aux interventions qui stabilisent l’état du logement sans en modifier la nature profonde ni augmenter sa surface de manière significative.

Les équipements de cuisine et de salle de bain

La règle est simple : seuls les éléments qui s’incorporent au bâti et dont la dépose ne peut se faire sans détériorer le support bénéficient du taux réduit. Une cuisine aménagée, fixée au mur et adaptée à la configuration de la pièce, profite du taux à 10 % sur la pose et sur les meubles. L’électroménager encastrable, comme le four ou le lave-vaisselle, reste soumis au taux de 20 % car ces appareils sont considérés comme des meubles mobiles.

Guide des taux de TVA par type de travaux

| Type de travaux | Taux de TVA | Condition spécifique |

|---|---|---|

| Peinture et revêtements de sol | 10 % | Logement > 2 ans |

| Changement de fenêtres (non isolantes) | 10 % | Entretien simple |

| Rénovation énergétique (isolation) | 5,5 % | Entreprise RGE requise |

| Achat de matériaux par le particulier | 20 % | Sur la marchandise uniquement |

| Installation d’un ascenseur | 20 % | Équipement lourd exclu |

Le basculement vers les 20 % : Les pièges à éviter

Certaines situations entraînent une requalification des travaux en construction neuve. Dans ce cas, l’intégralité du chantier est taxée à 20 %.

L’extension et l’augmentation de surface

Si vos travaux conduisent à une augmentation de la surface de plancher de plus de 10 %, vous perdez le bénéfice du taux réduit sur l’ensemble de l’opération liée à cette extension. Par exemple, la construction d’une véranda agrandissant votre salon de 15 % sera taxée à 20 %. Si les travaux de surélévation augmentent la surface globale de plus de 10 %, l’administration peut requalifier la totalité du projet en construction neuve.

La remise à neuf du gros œuvre

Une rénovation lourde peut être assimilée à une reconstruction. Si les travaux portent sur plus de la moitié du gros œuvre, comme les fondations ou les murs porteurs, ou sur plus des deux tiers de chacun des six éléments de second œuvre, le logement est considéré comme neuf. Le taux de 20 % s’applique alors sur la totalité de la facture, transformant une économie espérée en un surcoût important.

Le piège de l’achat direct de matériaux

Acheter soi-même ses matériaux dans des enseignes de bricolage est une erreur stratégique. En tant que particulier, vous payez 20 % de TVA sur vos fournitures. Si l’artisan fournit les matériaux et assure la pose, il peut appliquer le taux de 10 % sur l’ensemble, à condition de les refacturer sans marge excessive. Le gain financier est quasi systématiquement en faveur de la fourniture par le professionnel.

Cas particuliers et évolutions récentes

Le cadre législatif évolue régulièrement. Il est nécessaire de consulter les directives du Bulletin Officiel des Finances Publiques (BOFIP) pour rester à jour.

Le cas des chaudières et du chauffage

Depuis le 1er mars 2025, une modification majeure concerne les systèmes de chauffage. Les chaudières utilisant des énergies fossiles, comme le gaz ou le fioul, ne bénéficient plus d’aucun taux réduit, même si elles sont à haute performance énergétique. Elles sont systématiquement taxées à 20 %. Les pompes à chaleur, hors modèles air-air, et les chaudières biomasse peuvent, sous conditions de performance, prétendre au taux de 5,5 % lié à la rénovation énergétique.

La TVA à 5,5 % : la priorité énergétique

Le taux de 5,5 % est réservé aux travaux d’amélioration de la qualité énergétique. Cela concerne l’isolation thermique, le remplacement de fenêtres par du double vitrage performant ou l’installation de systèmes de régulation. Pour en bénéficier, les travaux doivent être réalisés par une entreprise certifiée RGE. Les travaux induits, comme la réfection du plâtre après l’isolation d’un mur, profitent également de ce taux réduit s’ils sont nécessaires à la réalisation de l’économie d’énergie.

Comment sécuriser son taux auprès de l’administration ?

La responsabilité de l’application du bon taux de TVA est partagée entre le client et l’entreprise de rénovation. En cas de contrôle, l’administration peut réclamer le complément de taxe si le taux appliqué est erroné.

L’attestation fiscale : votre bouclier

Pour chaque chantier dépassant 300 euros, vous devez remettre à votre artisan une attestation fiscale spécifique avant la facturation. Il en existe deux types :

- L’attestation normale (n°2049-SD) : pour les travaux de gros œuvre ou ceux impactant la structure.

- L’attestation simplifiée (n°2049-P-SD) : pour les travaux d’entretien et d’amélioration n’affectant pas le gros œuvre et moins de cinq éléments de second œuvre.

En signant ce document, vous certifiez que le logement a plus de deux ans et que les travaux ne constituent pas une reconstruction à neuf. Conservez une copie de cette attestation et vos factures jusqu’au 31 décembre de la cinquième année suivant les travaux.

Le rôle de conseil de l’artisan

Un professionnel qualifié doit vous orienter. Si un devis affiche d’emblée 10 % sans vérification de l’âge du bâtiment ou de la nature des travaux, soyez vigilant. Un devis conforme détaille les prestations et ventile les différents taux de TVA si le chantier est mixte, par exemple en combinant rénovation énergétique à 5,5 % et aménagement à 10 %. La clarté de la facture constitue votre meilleure garantie en cas de contrôle fiscal, car elle prouve la bonne foi des parties et la cohérence de l’application des taux.

- Plafond à la française : les repères pour reconnaître solives, entrevous et lumière - 6 août 2026

- Rénover sa salle de bains pas cher sans gros travaux : des panneaux d’habillage à poser sur l’existant - 6 août 2026

- Rénovation thermique à Colmar : isoler d’abord, puis choisir les aides et un artisan RGE - 5 août 2026

Articles qui pourraient vous intéresser :

Abri de jardin non déclaré : comment régulariser votre situation sans risquer la démolition ?

Abri de jardin non déclaré : comment régulariser votre situation sans risquer la démolition ?

Maison mitoyenne par le garage : confort acoustique, valeur immobilière et réalité technique

Maison mitoyenne par le garage : confort acoustique, valeur immobilière et réalité technique

Chalet sur pilotis sur terrain non constructible : risques réels et alternatives légales

Chalet sur pilotis sur terrain non constructible : risques réels et alternatives légales

Prix d’une charpente : 70 à 210 €/m² et les critères qui font varier votre devis

Prix d’une charpente : 70 à 210 €/m² et les critères qui font varier votre devis