L’Espagne ne se limite plus à une destination de villégiature pour retraités en quête de soleil. Pour l’investisseur, le marché ibérique représente aujourd’hui l’une des meilleures opportunités européennes pour conjuguer prix d’achat attractifs et rendements locatifs robustes. Avec une croissance démographique marquée dans les métropoles et un flux touristique qui frôle les 94 millions de visiteurs annuels, la pierre espagnole offre des perspectives de valorisation que le marché français, plus mature et onéreux, peine désormais à égaler.

Pourquoi choisir le marché espagnol pour son investissement locatif ?

Le premier argument est le ticket d’entrée. Alors que les grandes métropoles françaises affichent des prix au mètre carré souvent prohibitifs, l’Espagne propose une moyenne nationale aux alentours de 2 200 €/m². Cette accessibilité permet de diversifier son patrimoine avec un apport personnel modéré, tout en visant des emplacements premium comme l’hypercentre ou le front de mer.

Une rentabilité brute supérieure à la moyenne européenne

La rentabilité est le moteur principal de l’investissement en Espagne. Dans des villes comme Valence ou Alicante, il est fréquent d’atteindre des rendements bruts compris entre 6 % et 8 %. Cette performance s’explique par un déséquilibre structurel : la demande locative explose, portée par les nomades numériques et les jeunes actifs, tandis que l’offre de logements reste insuffisante. Il manque actuellement plus d’un million de logements sur le territoire pour satisfaire la demande intérieure.

Un cadre juridique et fiscal sécurisé

La convention fiscale franco-espagnole protège contre la double imposition. Les revenus locatifs sont imposés en Espagne, généralement à un taux fixe de 19 % pour les résidents de l’UE, et un crédit d’impôt est appliqué en France pour éviter d’être taxé deux fois sur les mêmes gains. Ce cadre permet de planifier son cash-flow avec précision.

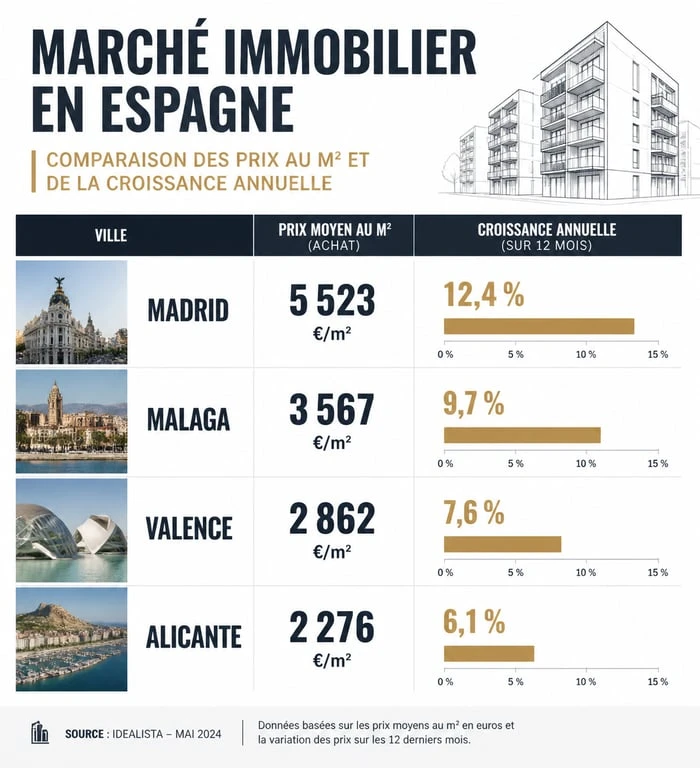

Où investir en Espagne : le match des métropoles en 2025

Toutes les régions ne se valent pas. Si Madrid et Barcelone restent des valeurs refuges pour la gestion de patrimoine à long terme, d’autres villes affichent des croissances qui redistribuent les cartes du profit.

| Ville | Prix moyen m² (approx.) | Évolution des prix (1 an) | Profil investisseur |

|---|---|---|---|

| Madrid | 4 500 € | +7,5 % | Sécurité, plus-value |

| Malaga | 3 200 € | +18,3 % | Forte croissance, tourisme |

| Valence | 2 400 € | +14 % | Rendement locatif élevé |

| Alicante | 2 100 € | +17 % | Petit budget, saisonnier |

Malaga et la Costa del Sol : l’explosion technologique

Malaga attire désormais des géants comme Google ou Vodafone. Cette mutation économique crée une tension locative sur les appartements de type T2 et T3, recherchés par les cadres expatriés. La plus-value potentielle y est actuellement parmi les plus élevées du pays.

Valence : le compromis entre prix et qualité de vie

Valence offre des prix compétitifs et un risque de vacance locative faible. La ville investit massivement dans ses infrastructures de transport, ce qui garantit une valorisation constante des quartiers périphériques en pleine gentrification.

L’investissement immobilier fonctionne comme une réaction en chaîne. L’arrivée d’une nouvelle infrastructure ou d’un pôle technologique attire une population nouvelle, ce qui fait grimper les loyers et, mécaniquement, les prix de vente. Pour l’investisseur, l’enjeu est d’entrer dans cette spirale avant qu’elle ne se stabilise. Identifier un quartier en mutation, grâce à une nouvelle ligne de métro ou la rénovation d’une place historique, permet de capter une plus-value latente dès l’achat.

Les étapes clés pour sécuriser votre achat immobilier

Acheter en Espagne diffère du processus français. La vigilance est de mise sur le rôle des acteurs locaux.

Le NIE et le compte bancaire : les préalables obligatoires

Sans le NIE (Número de Identificación de Extranjero), aucune transaction n’est possible. Ce numéro fiscal est indispensable pour signer l’acte d’achat, souscrire aux abonnements d’eau et d’électricité, et payer vos impôts. L’ouverture d’un compte bancaire espagnol est également recommandée, car la plupart des banques locales exigent que les prélèvements de charges et d’impôts fonciers (l’IBI) soient effectués via un établissement national.

Le rôle de l’avocat (Abogado)

Contrairement à la France où le notaire assure une vérification juridique poussée, le notaire espagnol a un rôle administratif : il vérifie l’identité des parties et la légalité de la forme. C’est à votre avocat qu’incombe la vérification du fond : l’absence de dettes sur le bien, la conformité de l’urbanisme, et la validité de la licence touristique si vous envisagez la location courte durée.

Fiscalité et frais : anticiper le coût réel de l’opération

L’erreur classique est d’oublier les frais d’acquisition dans son calcul de rentabilité. En Espagne, il faut compter entre 10 % et 13 % de frais en sus du prix de vente.

L’ITP (Impôt sur les Transmissions Patrimoniales) représente entre 6 % et 10 % selon la région pour un bien ancien. Pour un bien neuf, la TVA (IVA) s’élève à 10 %. À cela s’ajoutent les frais de notaire et de registre, environ 1 % à 2 %, ainsi que les honoraires d’avocat, généralement 1 % du prix de vente.

La gestion de l’impôt foncier (IBI) et des revenus locatifs

L’IBI (Impuesto sobre Bienes Inmuebles) est l’équivalent de la taxe foncière française, mais son montant est souvent inférieur. Concernant les loyers, vous devrez remplir le Modèle 210 chaque trimestre. Vous pouvez déduire la quasi-totalité des frais de gestion, les intérêts d’emprunt, les travaux de réparation et les frais de syndic (comunidad), ce qui réduit l’assiette imposable.

Financer son projet : banque française ou espagnole ?

Le financement est le levier qui booste votre rentabilité. Deux options s’offrent à vous.

Le prêt en France avec garantie hypothécaire

Si vous possédez un patrimoine immobilier en France, vous pouvez solliciter une banque française pour un prêt avec garantie sur votre bien français. C’est l’option la plus simple car vous traitez avec votre conseiller habituel, mais elle nécessite une surface financière solide dans l’Hexagone.

Le prêt en Espagne pour les non-résidents

Les banques espagnoles financent les investisseurs étrangers avec des conditions spécifiques. Le financement est généralement limité à 60 % ou 70 % de la valeur du bien, contre 80 % pour les résidents. Vous devrez prévoir un apport personnel couvrant les 30 % restants ainsi que les frais de mutation. La durée du prêt est souvent limitée à 20 ou 25 ans, avec une limite d’âge en fin de crédit.

Emprunter en Espagne permet de décorréler votre risque bancaire de vos actifs français et de bénéficier de taux compétitifs à l’échelle européenne.

- Qui paie les frais de notaire ? L’acquéreur par défaut, sauf acte en main ou compromis à vérifier - 19 juillet 2026

- Roofing usé : quand réparer, quand protéger, quand passer au cool roofing ? - 19 juillet 2026

- Débord de toit : protéger la façade, limiter la chaleur et soigner la ligne du toit - 19 juillet 2026

Articles qui pourraient vous intéresser :

Fenêtres PVC ou bois : le guide comparatif pour choisir vos menuiseries

Fenêtres PVC ou bois : le guide comparatif pour choisir vos menuiseries

Chien-assis : 30 cm de hauteur gagnés et une silhouette qui valorise votre toit

Chien-assis : 30 cm de hauteur gagnés et une silhouette qui valorise votre toit

Titre de propriété d’une maison : 4 étapes clés et 6 mois de procédure pour l’obtenir

Titre de propriété d’une maison : 4 étapes clés et 6 mois de procédure pour l’obtenir

Pergola sans autorisation : les 3 seuils légaux pour éviter les sanctions

Pergola sans autorisation : les 3 seuils légaux pour éviter les sanctions