L’achat d’un bien immobilier est souvent le projet d’une vie, mais le montant affiché sur le compromis de vente n’est que la partie émergée de l’iceberg financier. Pour beaucoup d’emprunteurs, la question du coût réel d’un crédit reste floue jusqu’à la signature de l’offre de prêt. Pourtant, entre les intérêts, les cotisations d’assurance et les frais annexes, l’addition peut grimper de plusieurs dizaines de milliers d’euros. Comprendre la structure de ces coûts est indispensable pour négocier efficacement et éviter de s’engager dans une opération trop onéreuse sur le long terme.

Les composants essentiels du coût d’un prêt immobilier

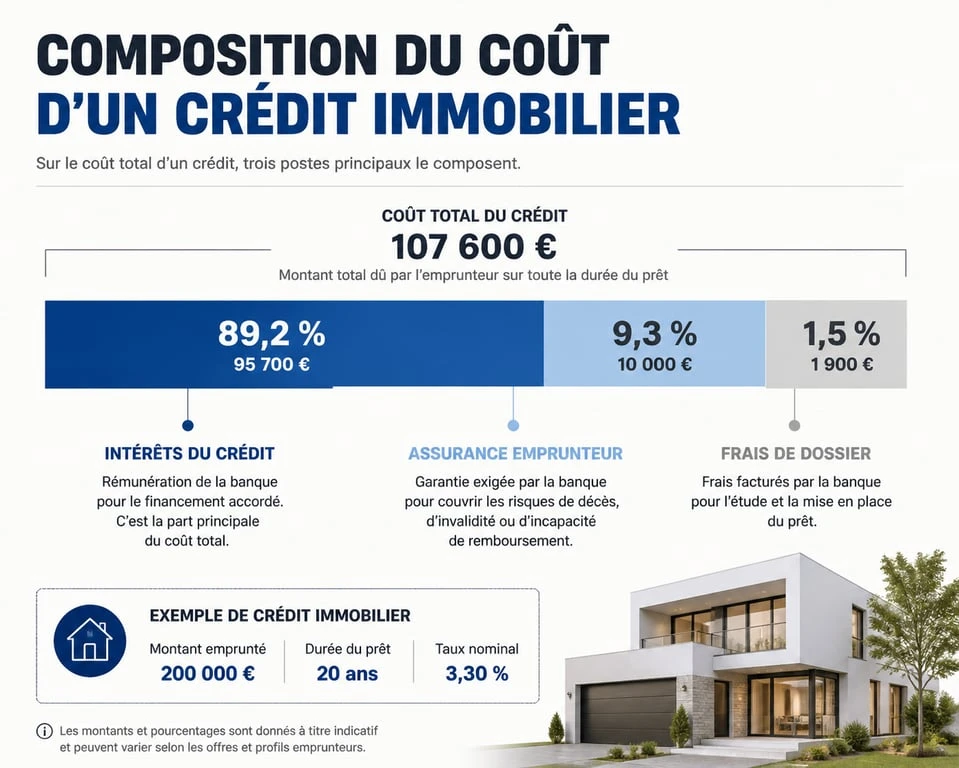

Le coût total d’un crédit immobilier ne se résume pas au simple taux d’intérêt nominal. Il s’agit d’un assemblage de plusieurs postes de dépenses que la banque doit détailler dans le TAEG (Taux Annuel Effectif Global). Cet indicateur est la référence pour comparer objectivement deux offres de prêt.

Les intérêts bancaires : le prix de l'argent

C'est le poste le plus visible. Les intérêts rémunèrent la banque pour le risque pris et le service rendu. Ils sont calculés sur le capital restant dû. Au début de votre crédit, une part importante de votre mensualité sert à payer les intérêts, tandis que la part de capital remboursé augmente progressivement. Ce mécanisme d'amortissement explique pourquoi un crédit long coûte plus cher qu'un crédit court, même à taux identique.

L'assurance emprunteur : un poids financier

Souvent sous-estimée, l'assurance décès-invalidité peut représenter jusqu'à 30 % du coût total du crédit. Son tarif dépend de votre âge, de votre état de santé et des garanties choisies. Vous n'êtes pas obligé de souscrire l'assurance proposée par votre banque : la délégation d'assurance permet de solliciter un assureur externe pour obtenir un tarif plus compétitif, à garanties équivalentes.

Les frais de dossier et de garantie

Les frais de dossier rémunèrent le travail d'analyse de la banque. Ils sont souvent négociables, voire offerts lors d'opérations commerciales. À cela s'ajoutent les frais de garantie (caution Crédit Logement, hypothèque ou privilège de prêteur de deniers), qui protègent la banque en cas de défaut de paiement. Si la caution peut donner lieu à un remboursement partiel en fin de prêt, l'hypothèque entraîne des frais de notaire et des coûts de mainlevée en cas de revente anticipée.

L'impact majeur de la durée sur votre budget global

Choisir la durée de son emprunt est un arbitrage entre le montant de la mensualité et le coût final du crédit. Plus la durée est longue, plus les mensualités sont faibles, ce qui augmente votre capacité d'achat immédiate. Cependant, cette souplesse a un prix élevé.

| Montant emprunté | Durée | Taux (exemple) | Mensualité (hors ass.) | Coût total des intérêts |

|---|---|---|---|---|

| 200 000 € | 15 ans | 3,50 % | 1 430 € | 57 400 € |

| 200 000 € | 20 ans | 3,70 % | 1 180 € | 83 200 € |

| 200 000 € | 25 ans | 3,90 % | 1 045 € | 113 500 € |

Passer de 15 à 25 ans d'emprunt pour une même somme peut quasiment doubler le montant total des intérêts versés. La stratégie financière consiste donc à arbitrer entre réduire son train de vie pendant 15 ans pour économiser 56 000 €, ou privilégier un confort mensuel immédiat.

Votre dossier d'emprunteur oriente la banque vers un niveau de confiance qui détermine la marge de manœuvre sur le taux. Un apport personnel conséquent ou une gestion exemplaire de ses comptes sont des instruments qui permettent de maintenir le cap vers un coût de crédit réduit, en évitant les surprimes d'assurance ou les taux d'usure trop restrictifs.

Comment réduire efficacement le coût de son crédit ?

Il existe plusieurs leviers pour faire baisser la facture globale sans nécessairement réduire le montant emprunté. La négociation doit englober l'ensemble des frais annexes.

Négocier les frais annexes et les pénalités

Les Indemnités de Remboursement Anticipé (IRA) sont souvent oubliées lors de la signature. Si vous revendez votre bien ou recevez une rentrée d'argent imprévue, ces frais peuvent s'élever à 3 % du capital restant dû. Demander leur suppression dès le départ est une économie potentielle majeure. De même, la modularité des échéances offre une flexibilité pour raccourcir la durée du prêt dès que vos revenus le permettent.

Optimiser l'apport personnel

Plus votre apport personnel est important, moins le risque est élevé pour la banque. Un apport couvrant au moins les frais de notaire et 10 % du prix du bien permet d'obtenir un meilleur taux et de réduire la base de calcul des intérêts. Chaque euro injecté au départ économise bien plus qu'un euro sur la durée totale du prêt.

Les dispositifs d'aide pour alléger la facture

Il est judicieux d'intégrer les prêts aidés, qui réduisent le coût moyen de votre financement, selon vos ressources ou votre zone géographique.

- Le Prêt à Taux Zéro (PTZ) : Destiné aux primo-accédants, il permet de financer une partie de l'achat sans aucun intérêt. C'est le levier le plus puissant pour faire chuter le coût total.

- Le Prêt Action Logement : Proposé aux salariés des entreprises du secteur privé, il offre un taux avantageux pour une partie du financement.

- Les aides locales : Certaines municipalités proposent des prêts complémentaires à taux réduit pour favoriser l'accession à la propriété.

En combinant un crédit classique avec ces dispositifs, le coût moyen pondéré de votre emprunt baisse de manière significative. Il est conseillé de réaliser plusieurs simulations intégrant ces prêts spécifiques avant de valider une offre bancaire standard.

Anticiper les frais post-signature

Le coût d'un crédit immobilier peut évoluer après sa souscription. Certaines opportunités de marché permettent de réaliser des économies a posteriori. La renégociation de crédit ou le rachat par une banque concurrente sont des options à envisager si les taux du marché baissent de façon notable, généralement un écart de 0,70 à 1 point, pour rentabiliser les frais de dossier et d'IRA.

Grâce à la loi Lemoine, vous pouvez changer d'assurance emprunteur à tout moment, sans frais. Cette démarche permet d'économiser plusieurs milliers d'euros sur la durée restante de votre crédit en faisant jouer la concurrence entre les assureurs spécialisés et les contrats de groupe des banques.

- Qui paie les frais de notaire ? L’acquéreur par défaut, sauf acte en main ou compromis à vérifier - 19 juillet 2026

- Roofing usé : quand réparer, quand protéger, quand passer au cool roofing ? - 19 juillet 2026

- Débord de toit : protéger la façade, limiter la chaleur et soigner la ligne du toit - 19 juillet 2026

Articles qui pourraient vous intéresser :

Cave et loi Carrez : 3 règles pour éviter une baisse de prix après la vente

Cave et loi Carrez : 3 règles pour éviter une baisse de prix après la vente

Construction de grands ouvrages : 6 étapes techniques pour bâtir des structures durables

Construction de grands ouvrages : 6 étapes techniques pour bâtir des structures durables

Réhabilitation de bâtiments anciens à Paris : 4 défis techniques pour réussir vos travaux

Réhabilitation de bâtiments anciens à Paris : 4 défis techniques pour réussir vos travaux

Toit mansardé : comment gagner un étage complet grâce à la ligne de bris

Toit mansardé : comment gagner un étage complet grâce à la ligne de bris