La chute immobilière inquiète parce qu’elle touche le patrimoine, le crédit, la revente et le bon moment pour acheter. Pourtant, toutes les baisses de prix ne se ressemblent pas. Une correction locale n’a pas les mêmes effets qu’un krach généralisé, et une baisse peut être un risque pour un vendeur pressé autant qu’une opportunité pour un acheteur solvable.

Pour décider sans se précipiter, il faut distinguer les termes, lire les signaux concrets et adapter sa stratégie à son projet, qu’il s’agisse d’une résidence principale, d’une revente, d’un investissement locatif ou du financement participatif immobilier.

Chute immobilière, correction ou krach : de quoi parle-t-on vraiment ?

Dans le langage courant, on parle vite de chute dès que les prix baissent. En pratique, le marché immobilier évolue par cycles, avec des phases de hausse, de stabilisation, de correction puis parfois de crise plus profonde. La nuance compte, car elle change la lecture du risque.

La correction : une baisse qui rééquilibre le marché

Une correction immobilière correspond à une baisse progressive des prix après une hausse jugée excessive ou après un changement des conditions de financement. Elle peut concerner certaines villes, certains quartiers ou certains types de biens, comme les grandes maisons familiales, les logements énergivores, les biens très chers ou les programmes neufs mal positionnés.

Dans ce cas, le marché ne s’effondre pas nécessairement. Les vendeurs reviennent à des prix compatibles avec le pouvoir d’achat réel des acquéreurs. Les délais de vente s’allongent, les négociations reprennent et les biens surestimés restent plus longtemps en annonce.

Le krach : une rupture rapide de confiance

Le krach est plus brutal. Il suppose une baisse forte, rapide et largement partagée, souvent alimentée par un effet domino : crédit plus rare, acheteurs attentistes, vendeurs contraints, recul des transactions, puis ajustement accéléré des prix. Il ne s’agit pas seulement d’une baisse des valeurs affichées, mais d’un blocage de la liquidité du marché.

La bulle immobilière précède souvent ce type de rupture. Elle se forme lorsque les prix montent plus vite que les revenus, soutenus par un crédit abondant, une forte demande et une psychologie collective persuadée que « la pierre ne baisse jamais ». Quand cette croyance se fissure, le mouvement peut s’inverser.

Les moteurs réels de la baisse des prix immobiliers

Une chute des prix ne naît presque jamais d’une seule cause. Elle résulte plutôt d’un empilement : coût du crédit, moral des ménages, niveau des prix, offre disponible, fiscalité, contexte économique et parfois événements politiques ou internationaux.

Le crédit immobilier, premier canal de transmission

Quand les taux montent, la capacité d’achat baisse mécaniquement. Un ménage qui pouvait emprunter un certain montant avec une mensualité donnée doit revoir son budget à la baisse si le taux de crédit augmente. Les vendeurs mettent souvent du temps à accepter cette nouvelle réalité, ce qui crée d’abord un écart entre prix affichés et prix réellement finançables.

Hosman indiquait un taux fixe moyen du crédit habitat à 3,07 % en mars 2025. Ce niveau n’a pas le même effet qu’une période de crédit très bon marché : il oblige les acheteurs à arbitrer plus finement entre surface, localisation, travaux et apport personnel. Le durcissement du crédit peut aussi exclure certains profils, notamment les primo-accédants avec peu d’épargne.

L’offre, la demande et la psychologie collective

La baisse s’amplifie lorsque l’offre augmente alors que la demande solvable recule. Des biens s’accumulent en vitrine, les acquéreurs visitent davantage, comparent plus et négocient plus fortement. À partir d’un certain point, la perception change : les acheteurs n’ont plus peur de rater une opportunité, ils ont peur de payer trop cher.

La psychologie de marché pèse alors lourd. Un propriétaire peut accepter une décote raisonnable s’il perçoit un marché normal. Il résistera davantage s’il pense que la baisse est passagère. À l’inverse, un acheteur peut retarder son projet s’il anticipe une baisse plus forte. Cette attente collective réduit les transactions avant même de peser sur les prix.

Les chocs externes et les secteurs fragilisés

Une crise politique, une dégradation de la confiance, une hausse brutale des coûts de construction ou un contexte international tendu peuvent accélérer la prudence. Le financement participatif immobilier illustre bien cette fragilité : Le Monde a rapporté 845 millions d’euros investis en immobilier via crowdfunding en 2025, contre un record de 1,61 milliard d’euros en 2022. Le même article indique aussi que la moitié des projets de crowdfunding immobilier accusait un retard de plus de six mois.

Ces chiffres ne décrivent pas tout le marché résidentiel, mais ils montrent comment les difficultés de financement, de commercialisation et de trésorerie peuvent se propager aux promoteurs, investisseurs et plateformes spécialisées.

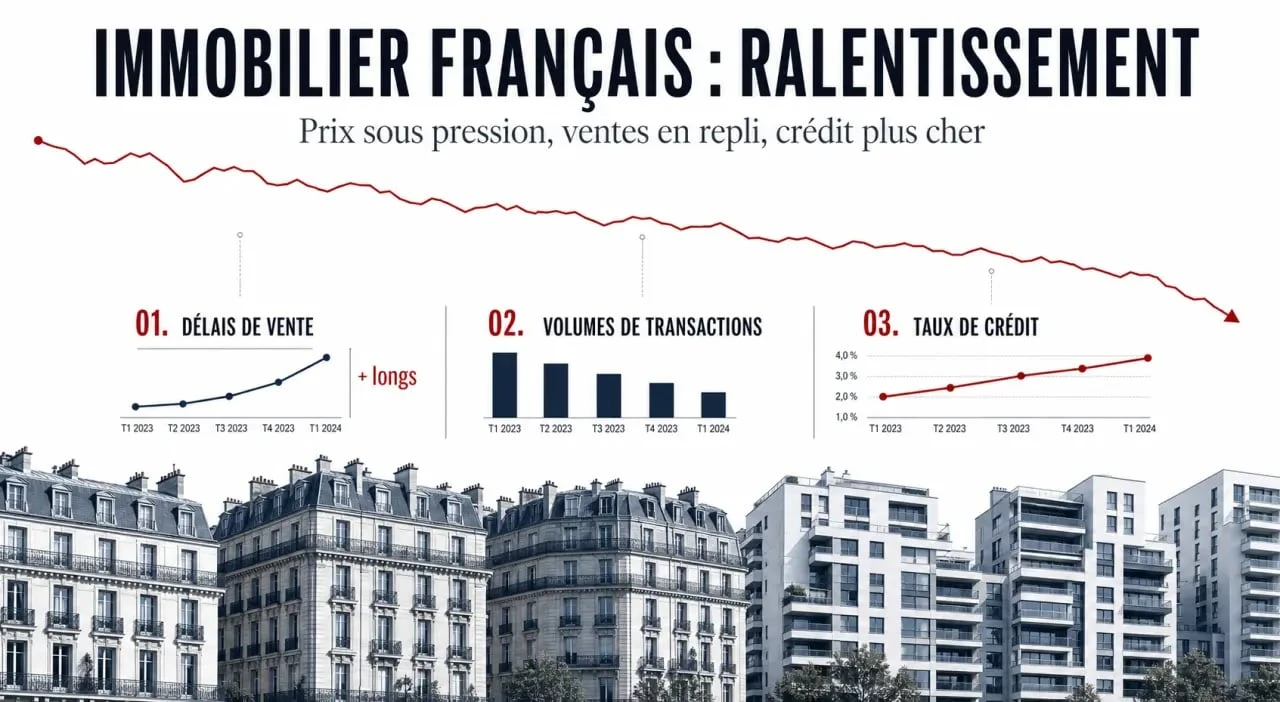

Les signaux qui permettent d’évaluer l’ampleur de la chute

Pour savoir si l’on observe une simple respiration du marché ou une chute plus profonde, il faut croiser plusieurs indicateurs. Le prix au mètre carré ne suffit pas, car il arrive souvent en retard par rapport aux volumes de vente et aux conditions de négociation.

Évolution des prix des logements anciens en France : les chiffres clés | Consultez les dernières statistiques officielles de l’INSEE sur la variation des prix de l’immobilier ancien au quatrième trimestre 2025.

| Signal à surveiller | Ce qu’il indique | Lecture pratique |

|---|---|---|

| Volume de transactions | Nombre d’achats réellement conclus | Une forte baisse signale un marché grippé |

| Délais de vente | Temps nécessaire pour trouver un acquéreur | Plus ils s’allongent, plus la négociation revient |

| Écart entre prix affiché et prix signé | Marge de négociation réelle | Un écart croissant révèle des prix de départ trop élevés |

| Stock de biens en vente | Niveau d’offre disponible | Un stock abondant donne plus de pouvoir aux acheteurs |

| Refus ou restrictions de crédit | Solvabilité des candidats | Un crédit plus difficile réduit la demande active |

Pourquoi les volumes parlent souvent avant les prix

Un marché peut sembler stable parce que les prix affichés ne bougent pas encore, alors que les ventes se raréfient déjà. Les vendeurs maintiennent leurs prétentions, les acheteurs ne suivent plus, et les transactions disparaissent. La baisse des prix apparaît ensuite, lorsque les propriétaires qui doivent vendre acceptent de s’ajuster.

L’exemple nantais est parlant : Les Echos ont évoqué une baisse de 47 % du nombre d’acquisitions financées par crédit entre 2022 et 2024, avec moins de 2000 opérations financées par crédit à Nantes en 2024. Le même article mentionnait jusqu’à 200 biens en vente par agence et 120 mandats en cours pour Barnes Nantes. Ces éléments décrivent moins un simple ralentissement qu’un déséquilibre entre offre disponible et demande finançable.

Pour analyser votre situation, raisonnez par échelle. Le marché national donne la météo générale, la ville précise la pression locale, le quartier révèle la profondeur de la demande, puis l’immeuble ou la rue racontent la vraie liquidité. Deux appartements de même surface peuvent réagir différemment selon l’étage, l’exposition, le diagnostic énergétique, les charges ou la proximité d’un transport. C’est souvent à cette micro-échelle que se joue la différence entre une décote subie et un prix encore défendable.

Vendeur, acheteur, investisseur : les conséquences ne sont pas les mêmes

La chute immobilière ne produit pas un gagnant et un perdant uniques. Elle redistribue les rapports de force selon le calendrier, le financement et la qualité du bien. Le bon réflexe consiste à identifier sa contrainte principale : vendre vite, acheter juste, sécuriser un rendement ou préserver son patrimoine.

Pour un vendeur : le prix juste devient stratégique

Le principal risque pour un vendeur est de courir derrière le marché. Un bien surestimé dès le départ accumule les jours d’annonce, suscite moins d’appels, puis finit parfois par être baissé plusieurs fois. Cette trajectoire peut donner une impression de fragilité et encourager des offres plus agressives.

Dans un marché baissier, mieux vaut fixer un prix cohérent avec les ventes récentes comparables, et non avec les prix espérés du voisinage. Les biens sans défaut majeur, bien présentés, correctement documentés et positionnés au bon prix continuent de se vendre. Les biens avec travaux lourds, mauvais diagnostic énergétique ou positionnement haut de gamme sont plus exposés.

Pour un acheteur : l’opportunité existe, mais pas à n’importe quel prix

Un acheteur solvable retrouve souvent du pouvoir de négociation lorsque le marché ralentit. Il peut visiter plus sereinement, comparer, demander des justificatifs de charges, intégrer le coût des travaux et négocier les défauts objectifs. Mais attendre indéfiniment une baisse hypothétique peut aussi faire perdre un bien rare ou retarder un projet de vie.

La bonne approche consiste à calculer le coût global : prix, taux, assurance, travaux, charges, fiscalité, durée de détention probable. Une baisse de prix intéressante peut être annulée par un financement moins favorable ou par des travaux sous-estimés. À l’inverse, une décote sur un bien bien placé peut devenir pertinente si l’horizon de détention est long.

Pour un investisseur : le rendement doit absorber le risque

L’investisseur doit regarder au-delà du prix d’achat. Vacance locative, encadrement éventuel des loyers, charges de copropriété, travaux énergétiques, fiscalité et liquidité à la revente pèsent sur la rentabilité réelle. En période de correction, certains actifs deviennent attractifs, mais seulement si le rendement couvre les aléas.

Les données du crowdfunding rappellent cette exigence de prudence. Le Monde a notamment cité ClubFunding à 487 M€ collectés en 2022 puis 159 M€ en 2025, Homunity à 197 M€ en 2022 puis 64 M€ en 2025, ou encore Anaxago à 165 M€ en 2022 puis 30 M€ en 2025. Une baisse de collecte n’est pas seulement un chiffre, elle traduit un changement d’appétit pour le risque.

Que faire maintenant face à une chute immobilière ?

La meilleure réponse n’est ni la panique ni l’attentisme automatique. Elle dépend de votre horizon et de votre marge de manœuvre. Un projet contraint à trois mois ne se pilote pas comme un achat patrimonial à quinze ans.

Si vous vendez, demandez plusieurs estimations fondées sur des ventes signées, pas seulement sur des annonces en ligne. Préparez les diagnostics, chiffrez les travaux éventuels et acceptez l’idée qu’un prix réaliste protège mieux qu’une longue surexposition.

Si vous achetez, faites valider votre financement avant de négocier. Un dossier solide, avec apport et accord bancaire avancé, vaut parfois autant qu’une offre légèrement supérieure mais incertaine.

Si vous investissez, testez plusieurs scénarios : loyers plus bas, vacance plus longue, revente différée, travaux imprévus. N’achetez pas uniquement parce que le prix a baissé.

Si vous hésitez, observez les délais de vente, les baisses de prix successives et le stock de biens similaires dans votre secteur. Ce sont souvent les meilleurs révélateurs du rapport de force local.

Une chute des prix immobiliers peut être douloureuse lorsqu’elle est subie, mais elle peut aussi remettre de la rationalité dans un marché devenu trop cher. La clé consiste à raisonner localement, à vérifier les chiffres et à décider selon votre situation réelle plutôt qu’en fonction d’un scénario unique de krach ou de reprise.

- Habitat participatif : espaces communs, gouvernance et loi ALUR avant de se lancer - 13 juillet 2026

- Chute immobilière : correction locale, krach ou vraie opportunité selon votre profil ? - 13 juillet 2026

- Prix des radiateurs à inertie chez Brico Dépôt : 99 €, 129 € ou 139 € selon la puissance - 13 juillet 2026

Articles qui pourraient vous intéresser :

Bâtiment intelligent : 3 leviers pour réduire vos factures, optimiser le confort et garantir la conformité

Bâtiment intelligent : 3 leviers pour réduire vos factures, optimiser le confort et garantir la conformité

Logement conventionné ou non : 3 niveaux de loyer et impact réel sur vos aides

Logement conventionné ou non : 3 niveaux de loyer et impact réel sur vos aides

Accession sociale à la propriété : 4 dispositifs pour devenir propriétaire sans apport massif

Accession sociale à la propriété : 4 dispositifs pour devenir propriétaire sans apport massif

Habitat collectif : 1100 projets et 3 leviers pour transformer le vivre-ensemble

Habitat collectif : 1100 projets et 3 leviers pour transformer le vivre-ensemble