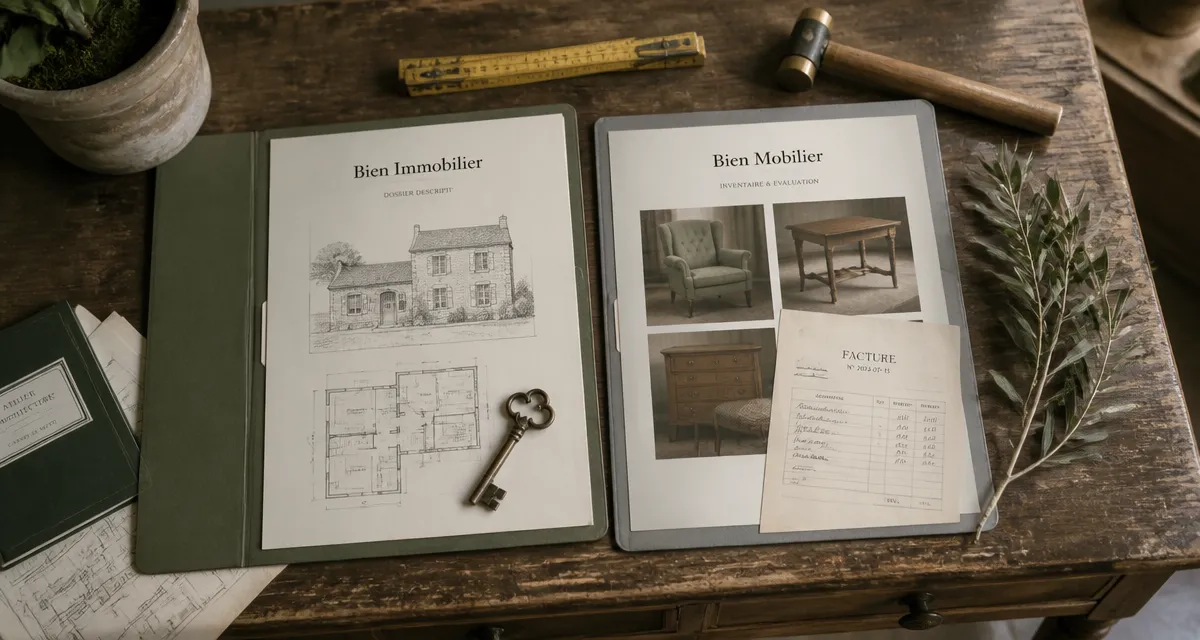

Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine

Dans le cadre d’un achat, d’une vente ou d’une succession, la distinction entre un bien mobilier et un bien immobilier semble évidente : ce qui bouge est un meuble, ce qui est ancré au sol est un immeuble. Pourtant, cette frontière juridique est plus subtile. Le Code civil français, à travers ses articles 516 et suivants, définit des catégories précises qui peuvent transformer un simple radiateur ou une statue de jardin en un élément indissociable d’une maison.

Savoir si un objet est qualifié de bien mobilier ou immobilier est nécessaire pour sécuriser une transaction, optimiser ses frais de notaire ou ajuster ses garanties d’assurance. Une interprétation erronée peut entraîner des litiges lors de la remise des clés ou des redressements fiscaux. Ce guide détaille les mécanismes de classification et les conséquences pratiques pour votre patrimoine.

La définition juridique des biens mobiliers et immobiliers

La loi française classe tous les biens en deux familles. Cette dichotomie repose sur la nature du bien et l’usage que le propriétaire en fait. Il ne faut pas s’arrêter à l’aspect visuel pour déterminer la catégorie juridique.

L’immeuble par nature : le socle du patrimoine

Le bien immobilier par nature est celui qui ne peut être déplacé sans être détruit ou sans altérer le sol auquel il est rattaché. Il s’agit principalement du terrain (le fonds) et de tout ce qui y est incorporé durablement. Les bâtiments, les maisons, les arbres avant abattage et les récoltes tant qu’elles tiennent aux racines entrent dans cette catégorie. Si vous achetez une parcelle, tout ce qui s’élève au-dessus et tout ce qui se trouve en dessous est considéré comme immobilier par nature.

Le meuble par nature : la liberté de mouvement

Un bien mobilier par nature est un objet qui peut se transporter d’un lieu à un autre, soit par lui-même, soit par l’effet d’une force extérieure. Cela englobe la quasi-totalité des objets du quotidien : vêtements, livres, véhicules, bijoux ou appareils électroménagers non encastrés. Ces biens ne sont pas liés physiquement à une structure fixe.

Les biens incorporels : l’immatériel a aussi sa place

La distinction s’applique aussi aux droits et aux actions en justice. On parle alors de biens incorporels. Une action en justice pour récupérer une somme d’argent est un meuble incorporel, tandis qu’une hypothèque ou un droit d’usufruit sur une maison est un bien immobilier incorporel. Cette nuance est fondamentale lors de la rédaction d’un testament ou d’une donation.

Le concept d’immeuble par destination : quand le meuble devient fixe

Un objet, mobile par nature, peut être qualifié juridiquement d’immeuble s’il est indispensable à l’exploitation d’un fonds ou s’il est attaché à perpétuelle demeure. Cette fiction juridique permet de conserver l’unité économique et esthétique d’un domaine.

Lorsqu’un propriétaire intègre un élément au bâti, il lui confère une fonction qui dépasse son usage utilitaire. Si l’on retirait ces pièces, on briserait l’unité visuelle et on dénaturerait l’histoire du lieu. La loi protège cette cohérence : ce qui a été pensé pour ne faire qu’un avec l’édifice doit rester avec lui lors de la vente.

L’attache à perpétuelle demeure

Pour qu’un bien soit considéré comme attaché à perpétuelle demeure, il doit exister un lien physique fort. Le Code civil précise que c’est le cas lorsque l’objet ne peut être détaché sans fracture ou détérioration de la partie du bâtiment qui lui sert de support. Sont concernés : une cheminée scellée, des miroirs fixés dans des boiseries faisant corps avec le mur, des volets extérieurs ou un système de climatisation dont les gaines sont encastrées.

L’affectation à l’exploitation d’un fonds

Un objet devient immobilier s’il est nécessaire à l’activité professionnelle exercée sur le terrain. Dans une exploitation agricole, les tracteurs et les pressoirs sont des immeubles par destination. Dans un hôtel, le mobilier des chambres peut l’être s’il a été conçu spécifiquement pour l’agencement des lieux. L’objectif est d’éviter qu’un créancier puisse saisir les outils de travail séparément du bâtiment, ce qui paralyserait l’activité.

Les enjeux pratiques lors d’une vente immobilière

La distinction entre bien mobilier ou immobilier prend tout son sens lors de la signature du compromis de vente. C’est à ce moment que se joue la répartition du prix et la liste des objets qui resteront dans les lieux.

| Type de bien | Exemples fréquents | Régime lors de la vente |

|---|---|---|

| Immobilier | Murs, toiture, radiateurs, baignoire, cuisine intégrée scellée. | Inclus d’office dans le prix de vente. |

| Mobilier | Canapé, table, lave-linge, luminaires suspendus, abri démontable. | Doit faire l’objet d’une liste séparée pour être cédé. |

L’optimisation des frais de notaire

Les frais de notaire, ou droits de mutation, sont calculés uniquement sur la valeur immobilière. Si vous vendez une maison à 300 000 € incluant 15 000 € de meubles, vous pouvez déduire la valeur du mobilier du prix de vente total. L’acquéreur paiera alors des taxes sur 285 000 €, ce qui représente une économie. L’administration fiscale exige toutefois que cette valeur soit cohérente et justifiée par des factures ou une expertise.

La rédaction de l’inventaire

Pour éviter les conflits au moment de l’état des lieux, il est impératif de lister précisément les biens meubles qui restent. Un vendeur peut repartir avec ses tringles à rideaux ou ses miroirs s’ils ne sont pas scellés, sauf si le compromis mentionne explicitement leur présence. À l’inverse, il ne peut pas démonter les radiateurs électriques fixés au mur, car ils sont des accessoires indispensables de l’immeuble.

Conséquences juridiques et fiscales de la classification

Au-delà de la vente, la nature du bien dicte les règles de preuve, de publicité foncière et de fiscalité de transmission.

La preuve de la propriété

En matière de biens mobiliers, la règle est posée par l’article 2276 du Code civil : « En fait de meubles, la possession vaut titre ». Celui qui détient l’objet est présumé en être le propriétaire. Pour les biens immobiliers, la preuve est plus formelle. Elle nécessite un acte authentique rédigé par un notaire et publié au service de la publicité foncière pour être opposable aux tiers.

La fiscalité et les garanties

La distinction impacte plusieurs domaines :

- La succession : Les droits de mutation et les règles de réserve héréditaire s’appliquent différemment. Certains meubles bénéficient de forfaits fiscaux, comme le forfait de 5 % pour le mobilier meublant.

- Les sûretés : On garantit une dette sur un immeuble par une hypothèque, tandis qu’on utilise le gage ou le nantissement pour un bien mobilier.

- L’assurance : Votre contrat multirisque habitation distingue le capital « bâtiment » du capital « contenu ». En cas de sinistre, un objet mal classé peut ne pas être indemnisé à sa juste valeur.

La frontière entre bien mobilier et immobilier n’est pas figée. Elle dépend de l’intention du propriétaire et de la manière dont les objets sont intégrés à leur environnement. Avant toute transaction ou organisation patrimoniale, un audit précis de ces éléments permet d’éviter les zones d’ombre juridiques et d’optimiser la gestion de ses actifs.

- Pression, débit, accessoires : quel nettoyeur haute pression choisir selon votre usage ? - 3 août 2026

- Drainage périphérique, intérieur ou tranchée drainante : pourquoi un devis change autant ? - 3 août 2026

- Maison contemporaine à Lyon : lumière, pente et intérieurs se conçoivent ensemble - 2 août 2026

Articles qui pourraient vous intéresser :

Travaux en 2024 : 3 leviers fiscaux pour réduire votre impôt sur le revenu

Travaux en 2024 : 3 leviers fiscaux pour réduire votre impôt sur le revenu

Investir dans l’immobilier à l’étranger : rentabilité, risques et cadre fiscal pour sécuriser votre projet

Investir dans l’immobilier à l’étranger : rentabilité, risques et cadre fiscal pour sécuriser votre projet

Maisons mitoyennes : une décote de 10 à 15 % et 4 règles d’or pour bien cohabiter

Maisons mitoyennes : une décote de 10 à 15 % et 4 règles d’or pour bien cohabiter

Prescription acquisitive de 10 ans : comment devenir propriétaire avec un juste titre

Prescription acquisitive de 10 ans : comment devenir propriétaire avec un juste titre