Krach immobilier : faut-il craindre une chute des prix ou une simple correction ?

Le spectre d’un effondrement du marché de la pierre hante régulièrement les discussions économiques. Pourtant, un krach immobilier ne ressemble pas à une chute libre des prix en quelques jours, comme on peut l’observer en bourse. C’est un phénomène lent, où le volume des ventes s’effondre avant que les prix ne finissent par céder sous le poids de l’inertie. Comprendre les mécanismes qui mènent à une telle rupture est nécessaire pour protéger son patrimoine ou saisir les opportunités d’achat.

Qu’est-ce qu’un krach immobilier et comment se forme-t-il ?

À l’inverse d’une simple correction de marché, qui est un ajustement progressif des prix, le krach immobilier se définit par une baisse rapide et généralisée de la valeur des actifs. Ce phénomène succède presque systématiquement à la formation d’une bulle spéculative.

Le mécanisme de la bulle spéculative

Une bulle se forme lorsque les prix des biens augmentent de manière déconnectée des fondamentaux économiques, comme l’évolution des revenus des ménages ou la croissance du PIB. Cette déconnexion est souvent alimentée par un accès trop facile au crédit. Lorsque les banques prêtent massivement à des taux bas, la demande explose. Les acheteurs, craignant de voir les prix grimper, se précipitent, alimentant ainsi une prophétie autoréalisatrice.

La psychologie collective et l’effet de mimétisme

Le marché immobilier dépend de la psychologie des acteurs. Dans une phase ascendante, l’optimisme domine. On achète non seulement pour se loger, mais avec la certitude d’une plus-value future. C’est cet enthousiasme qui masque les premiers signaux de faiblesse. Le krach survient lorsque la confiance se rompt, souvent à la suite d’un choc externe comme une remontée brutale des taux d’intérêt ou une crise géopolitique.

Les signaux d’alerte : comment anticiper le retournement ?

Anticiper un krach demande de regarder au-delà des prix affichés en agence. Le premier indicateur de santé du marché est le volume des transactions. Une chute de l’activité est souvent le prélude à une baisse des prix.

Le marché immobilier fonctionne comme un engrenage. Lorsque les conditions de financement se durcissent, le premier effet visible est l’allongement des délais de vente. Les vendeurs, encore habitués aux prix records du passé, refusent de baisser leurs prétentions. Les acheteurs, eux, perdent en pouvoir d’achat. Cette situation crée une spirale de l’attentisme : moins il y a de ventes, plus le stock de biens augmente, et plus la pression à la baisse sur les prix devient insoutenable. Ce blocage finit par forcer les vendeurs les plus pressés à consentir des rabais, entraînant l’ensemble du marché vers le bas.

La hausse des taux d’intérêt, le déclencheur historique

L’histoire montre que la plupart des crises immobilières ont été déclenchées par une modification de la politique monétaire. Lorsque les banques centrales augmentent leurs taux pour lutter contre l’inflation, le coût de l’emprunt pour les ménages grimpe. Pour un même remboursement mensuel, la capacité d’emprunt diminue. Si les prix ne baissent pas pour compenser cette perte de pouvoir d’achat, le marché se fige.

L’indicateur du rendement locatif

Un autre signal fiable est le rendement locatif. Si les prix de vente augmentent plus vite que les loyers, l’investissement perd de sa cohérence. À un certain point, il devient plus rentable de placer son argent sur des produits financiers sécurisés que de prendre le risque d’un achat immobilier. Lorsque les investisseurs institutionnels commencent à se retirer du marché résidentiel, le risque de krach s’intensifie.

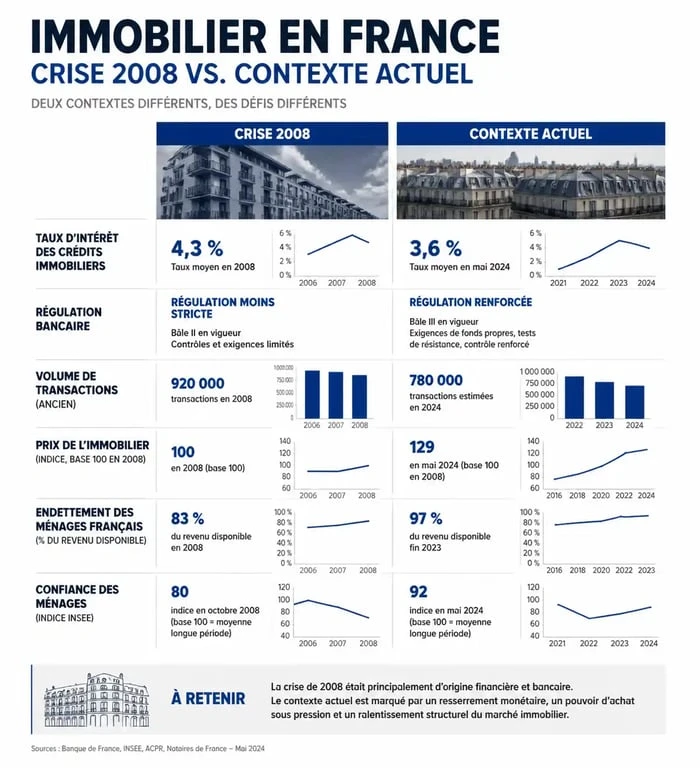

Comparaison des crises : 2008 vs aujourd’hui

Il est tentant de comparer chaque période de tension à la crise des subprimes de 2008. Pourtant, les structures de marché diffèrent, notamment en France.

| Critères | Crise de 2008 (Subprimes) | Contexte Actuel |

|---|---|---|

| Origine du risque | Crédits hypothécaires à risque aux USA | Inflation et hausse rapide des taux |

| Régulation bancaire | Moins stricte, forte titrisation | Normes HCSF strictes (endettement max 35 %) |

| Type de taux | Majoritairement variables (USA) | Majoritairement fixes (France) |

| Volume de transactions | Chute brutale et mondiale | Baisse marquée (-35 % sur les volumes) |

En France, le risque de défaut de paiement massif est limité par la prédominance des prêts à taux fixe. Contrairement aux ménages américains ou britanniques, les propriétaires français ne voient pas leurs mensualités augmenter avec les taux du marché. Cela empêche une vague de reventes forcées, souvent le carburant principal d’un krach violent.

Quelles stratégies adopter face à un risque de krach ?

Que vous soyez déjà propriétaire ou en recherche d’acquisition, une période de forte incertitude impose une gestion rigoureuse. Le marché ne s’effondre jamais de la même manière partout : la rareté structurelle de certaines zones géographiques protège mieux que d’autres.

Pour les propriétaires : la vision long terme

Si vous possédez votre résidence principale et que vous n’avez pas l’intention de vendre dans les deux prochaines années, un krach immobilier n’est qu’une perte de valeur latente. L’immobilier reste un actif de long terme. La priorité est la conservation de votre capacité de remboursement. En revanche, pour les propriétaires ayant un projet de vente à court terme, il est souvent préférable d’accepter une légère baisse de prix immédiate plutôt que de rester bloqué sur le marché pendant que les prix s’effritent.

Pour les investisseurs : le retour aux fondamentaux

En période de crise, la règle est la prudence. Il faut privilégier les zones où la demande locative est forte et pérenne. L’investissement fondé uniquement sur l’espoir d’une plus-value rapide doit être évité. Privilégiez l’autofinancement, où le loyer couvre la quasi-totalité de la mensualité de crédit et des charges. Analysez le DPE, car les passoires thermiques subissent une décote plus forte en période de crise. Enfin, gardez une épargne de précaution et ne mobilisez pas tout votre cash dans l’apport personnel.

Le concept du « Cygne Noir » en immobilier

L’économiste Nassim Nicholas Taleb a théorisé le « Cygne Noir » : un événement imprévisible aux conséquences dévastatrices. En immobilier, cela peut prendre la forme d’une régulation fiscale soudaine ou d’un changement radical des modes de vie, comme le télétravail massif. Ces événements agissent comme des accélérateurs de krach pour les biens qui ne sont plus adaptés à la demande. Aujourd’hui, l’obsolescence énergétique des bâtiments pourrait être le déclencheur d’un krach segmenté, touchant durement les logements les moins performants.

Conclusion sur l’état du marché

Si le terme de krach immobilier fait peur, il reflète une réalité mathématique : les prix ne peuvent pas croître indéfiniment plus vite que les salaires. La correction actuelle, marquée par une chute des transactions de 35 %, est un signal de rééquilibrage. Pour l’acheteur averti, c’est le retour de la négociation. Pour le vendeur, c’est le moment de la lucidité. Dans tous les cas, la pierre reste une valeur refuge, à condition de ne pas l’acheter au prix de l’euphorie.

- Installation de panneaux solaires en autoconsommation à Toulon : 30° d’inclinaison, aides et installateur RGE - 20 juillet 2026

- Qui paie les frais de notaire ? L’acquéreur par défaut, sauf acte en main ou compromis à vérifier - 19 juillet 2026

- Roofing usé : quand réparer, quand protéger, quand passer au cool roofing ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

Bungalow préfabriqué : 15 m² d’espace opérationnel prêt à l’emploi en une matinée

Bungalow préfabriqué : 15 m² d’espace opérationnel prêt à l’emploi en une matinée

Mur-rideau résidentiel : techniques, matériaux et performances pour une maison baignée de lumière

Mur-rideau résidentiel : techniques, matériaux et performances pour une maison baignée de lumière

Construction de bureaux modulaires : gagnez 50 % de temps sur votre chantier sans sacrifier la RE2020

Construction de bureaux modulaires : gagnez 50 % de temps sur votre chantier sans sacrifier la RE2020

Prix du bornage d’un terrain agricole : facteurs de coût et enjeux juridiques

Prix du bornage d’un terrain agricole : facteurs de coût et enjeux juridiques